Aus welchem Jahr müssen die Daten im standardisierten Kurzbericht sein?

Anhang 1 zu § 42 Abschnitt 1 Ziffer 3 EEffG besagt, dass für Energieaudits und Managementsysteme „aktuelle, gemessene und belegbare Daten“ zu verwenden sind.

Sinnvoll wäre das aktuellste verfügbare ganze Jahr, sofern dieses für den Energieverbrauch des Unternehmens repräsentativ ist. Dabei muss nicht zwingend ein Kalenderjahr (1.1. bis 31.12.) herangezogen werden.

Im Falle nicht repräsentativer Ereignisse (z.B. große Revisionen in einem Produktionsbetrieb), kann auch ein passenderes Jahr herangezogen werden.

Bin ich ein verpflichtetes Unternehmen?

Diese Beurteilung ist im Regelfall durch die betroffenen Unternehmen (bzw. deren Rechtsvertretung) selbst vorzunehmen, weil naturgemäß auch diese den besten Einblick in die eigenen Tätigkeiten haben.

Bei der Beurteilung der Verpflichtung sind insbesondere zwei Fragen essentiell:

- Fällt mein Unternehmen unter die Begriffsbestimmung „Unternehmen“ gemäß § 37 Z 34 EEffG? Beachten Sie hierfür, dass nicht mehr ausschließlich privatrechtlich organisierte Unternehmen umfasst sind, sondern jegliche Organisationsform selbstständiger wirtschaftlicher Tätigkeit.

- Überschreitet mein Unternehmen, zusammengerechnet mit allen verbundenen Unternehmen gemäß § 41 EEffG, die Schwellenwerte zur Beschäftigung (mehr als 249 Mitarbeiter:innen) oder Wirtschaftsleistung (mehr als 50 Mio. Euro Umsatz und mehr als 43 Mio. Euro Bilanzsumme)?

Lediglich bei begründeten Zweifeln besteht für betroffene Unternehmen die Möglichkeit, einen Feststellungsbescheid gemäß § 65 Abs. 8 EEffG bei der E-Control zu beantragen.

(Veröffentlicht am 06.11.2023)

Bis wann ist die erste Energieabsatzmeldung an die E-Control vorzunehmen?

§ 60 Absatz 2 EEffG sieht vor, dass Energielieferant:innen, die mehr als 25 GWh an Endverbraucher:innen in Österreich im Bemessungsjahr an Endendergie abgesetzt haben, der E-Control die abgesetzte Menge „zum 30. Juni des Folgejahres“ zu melden haben.

Beispiel: Wurden im Bemessungsjahr 2025 mehr als 25 GWh an Endverbraucher:innen in Österreich abgesetzt, ist der Energieabsatz bis zum 30. Juni 2026 zu melden.

(Aktualisiert am 20.08.2025)

Darf auch auf interne Energieauditorinnen bzw. interne Energieauditoren zugegriffen werden?

Im alten EEffG musste im Zusammenhang mit einem anerkannten Managementsystem ein internes Energieaudit erstellt werden. Dafür durften eigene Angestellte mit ausreichenden fachlichen Kenntnissen herangezogen werden. Für interne Energieaudits, die für bereits eingerichtete anerkannte Managementsysteme vor dem 31. Dezember 2023 durchgeführt wurden, durfte aufgrund der Übergangsbestimmung in § 75 Abs. 1 EEffG noch auf interne Energieauditorinnen und Energieauditoren zurückgegriffen werden.

Mit der Novelle zum EEffG wurde die Anforderung zur Erstellung eines internen Energieaudits abgeschafft. Bei der Einrichtung von Managementsystemen muss nur mehr der standardisierte Kurzbericht ausgefüllt werden, bei dem vorwiegend Kennzahlen abgefragt werden. Interne Energieauditorinnen und Energieauditoren sind daher im neuen EEffG grundsätzlich nicht mehr vorgesehen.

Verpflichtete Unternehmen, die fachlich qualifizierte Energieauditorinnen bzw. Energieauditoren nach den Vorgaben des § 44 EEffG beschäftigen, können diese für die Durchführung von Energieaudits heranziehen, sofern sichergestellt wird, dass diese das Energieaudit unabhängig durchführen können (vgl. § 42 Absatz 3 Ziffer 3 EEffG).

(Veröffentlicht am 06.09.2023)

Dürfen Beratungsstellen für Haushalte ausgelagert werden?

Sowohl die Bereitstellung einer telefonischen Kontaktmöglichkeit nach § 39 Abs. 1 EEffG als auch die Einrichtung einer Beratungsstelle nach § 39 Abs. 2 EEffG können ausgelagert werden. Die Verantwortung für die ordnungsgemäße Erfüllung der gesetzlichen Aufgaben verbleibt bei den verpflichteten Energielieferantinnen und Energielieferanten.

(Veröffentlicht am 06.09.2023)

Ist der wesentliche Energieverbrauchsbereich konzernweise oder je Unternehmen zu bestimmen?

Verwiesen wird auf § 65 Abs. 7 EEffG. Demnach kann die Feststellung der wesentlichen Energieverbrauchsbereiche innerhalb der konzernweisen Zusammenrechnung für ein Einzelunternehmen, für mehrere oder alle der Zusammenrechnung zugehörigen Unternehmen erfolgen.

Erfolgt die Erfüllung mit mehreren Energieaudits und/oder Managementsystemen, dann können für jedes Energieaudit bzw. Managementsystem die wesentlichen Energieverbrauchsbereiche gesondert festgelegt werden. Wenn entweder ein Managementsystem oder ein Energieaudit für alle verbundenen Unternehmen durchgeführt wird, dann können die wesentlichen Energieverbrauchsbereiche für den gesamten Konzern festgelegt werden.

(Veröffentlicht am 06.11.2023)

Muss der standardisierte Kurzbericht von einer fachlich geeigneten Person gemäß § 44 EEffG ausgefüllt werden?

Nein. Standardisierte Kurzberichte dürfen allerdings keine falschen Angaben enthalten. Mit der Eintragung der erforderlichen Daten darf auch eine externe Person betraut werden.

(Veröffentlicht am 06.11.2023)

Muss ich jährlich bekanntgeben, dass ich ein verpflichtetes Unternehmen bin?

Das EEffG sieht in § 65 Abs. 1 vor, dass Unternehmen, die im Kalendervorjahr die Schwellenwerte gemäß § 41 Abs. 1 überschritten haben, dies bis spätestens 30. November des laufenden Jahres zu melden haben. In der elektronischen Meldeplattform wird dem betreffenden Unternehmen der aktuelle Status der Verpflichtung angezeigt. Eine jährliche Bekanntgabe, dass man ein verpflichtetes Unternehmen ist, ist nicht nötig. In der elektronischen Meldeplattform wäre bei einer bereits aufrecht eingetragenen Meldung im Sinne einer einfachen Handhabung der Meldeverpflichtung nur dann erneut zu melden, wenn sich dieser Status ändert.

Eine erstmalige Bekanntgabe der Verpflichtung ist allerdings jedenfalls erforderlich, auch bei bereits bestehender Verpflichtung in der letzten Verpflichtungsperiode.

(Aktualisiert am 20.08.2025)

Muss in einem zertifizierten Managementsystem mit Schwerpunkt Energie ein interner Energieauditbericht angefertigt werden?

Nein. Das standardisierte Berichtswesen löst die Anforderung an die Erstellung eines internen Auditberichts ab.

(Veröffentlicht am 06.11.2023)

Müssen die Energieleistungskennzahlen für die vier dem Berichtsjahr vorangehenden Jahre erstellt werden?

Nein, die Energieleistungskennzahlen müssen nur mit jenen Energieleistungskennzahlen aus dem vorangegangenen Energieaudit bzw. standardisierten Kurzbericht verglichen werden. Treten Energieleistungskennzahlen erstmals in einem standardisierten Kurzbericht auf oder gibt es keine vergleichbare Energieleistungskennzahl im vorangegangenen Bericht, so muss auch die Entwicklung nicht betrachtet werden.

(Veröffentlicht am 27.03.2024)

Müssen Tankstellen aufgrund der Zusammenrechnungsregeln nach § 39 Abs. 7 und 8 EEffG auch eine Beratungsstelle für Haushalte einrichten?

Nur, wenn bei der Unternehmenszusammenrechnung die Schwellenwerte bei Energieabsätzen mit Dauerschuldverhältnissen (Strom, Erdgas, Wärme und Kälte) überschritten werden. In solchen Fällen muss allerdings nur eine Beratungsstelle für die gesamte Unternehmensgruppe eingerichtet werden, nicht eine je Unternehmen. Sofern in der Unternehmenszusammenrechnung Strom ausschließlich zum Antrieb von Kraftfahrzeugen oder Treib-, Brenn- oder Kraftstoffe absetzen, ist keine Beratungsstelle erforderlich. § 39 Abs. 6 EEffG bezweckt ja gerade eine Sonderregelung für Tankstellen.

(Veröffentlicht am 06.09.2023)

Sind Umsatz, Bilanzsumme und Beschäftigung verbundener Unternehmen mit Sitz im Ausland bei der Feststellung der Verpflichtung großer Unternehmen zu berücksichtigen?

Für die Feststellung der Überschreitung der Schwellenwerte des § 41 EEffG sind nur jene Unternehmen(steile) konzernweise iSd § 41 Abs 2 und 3 EEffG zusammenzurechnen, die ihren Sitz in Österreich haben, unabhängig davon, ob sie von einer ausländischen Gesellschaft gehalten werden.

Unterliegen auch Tankstellen mit Shop als Energielieferant:innen der Verpflichtung nach § 39 Abs. 6 EEffG?

Ja, auch Tankstellen mit Shop-Tätigkeit unterliegen den Bestimmungen nach § 39 Abs. 6 EEffG. Der im Gesetzestext verwendete Begriff „ausschließlich“ ist allein in Bezug auf den Absatz zum Antrieb von Kraftfahrzeugen zu verstehen.

veröffentlicht am 06.09.2023

Wann gilt eine Ansprechperson für eine Beratungsstelle als „geeignet“?

Die Bestimmung ist bewusst abstrakt formuliert, um einen Gestaltungsspielraum im Einzelfall zu ermöglichen. Geeignet ist eine Ansprechperson und Stellvertretung jedenfalls dann, wenn sie zumindest über eine einjährige einschlägige Praxiserfahrung im Bereich der Energieeffizienz für begünstigte Haushalte verfügt.

(Veröffentlicht am 06.09.2023)

Wann, wie und wo muss die Veröffentlichung der Angaben von verpflichteten Rechenzentren erfolgen?

Die Mindestangaben gemäß § 72a Abs 3 EEffG haben sich auf die Verbrauchsdaten des Vorjahres zu beziehen und sind jährlich auf der Website des betreibenden Unternehmens bis zum 15. Mai zu veröffentlichen. Dieselben Kennzahlen und die URL der Veröffentlichung sind ebenfalls bis zum selben Datum über die elektronische Meldeplattform an die E-Control zu melden.

Was fällt unter den Energieverbrauchsbereich Gebäude?

Verwiesen wird auf die Begriffsbestimmung gemäß § 37 Z 35 lit. b EEffG. Der Energieverbrauchsbereich Gebäude beschreibt einerseits den Energieverbrauch für die grundlegendsten Bedürfnisse für das Wohnen, Verweilen (Aufhalten) oder Arbeiten in Gebäuden (Temperatur, Belüftung, Beleuchtung, Sanitär, etc.), umfasst aber prinzipiell auch den Energieverbrauch des Dienstleistungssektors, beispielsweise für Rechenzentren, Gastronomie, Krankenhäuser, u.v.m.

(Veröffentlicht am 06.11.2023)

Was fällt unter den Energieverbrauchsbereich Prozesse bzw. Produktionsprozesse?

Verwiesen wird auf die Begriffsbestimmung gemäß § 37 Z 35 lit. b EEffG, wonach „Produktionsprozess“ als Summe aller für die Herstellung von Gütern und Objekten erforderlichen Geräte und Geräteteile zu verstehen ist. Der Bereich Prozesse bildet die Sektoren Industrie, Land-, Forst- und Wasserwirtschaft sowie den Energieversorgungssektor ab und umfasst energieverbrauchende Maschinen und Anlagen, die zur Herstellung von Waren eingesetzt werden.

Prozesse in Dienstleistungsunternehmen (z.B. Rechenzentren) hingegen sind dem Energieverbrauchsbereich Gebäude zuzuordnen. Auch bei industriellen Gebäuden sind Energieverbräuche zum Heizen, Lüften und Kühlen dem Energieverbrauchsbereich Gebäude zuzuordnen, wenn diese für Arbeitsstätten und nicht für die Herstellung von Waren eingesetzt werden.

(Veröffentlicht am 06.11.2023)

Was passiert mit dem alten „Register der qualifizierten Energiedienstleister“?

Alle bisherige Registrierungen werden in die elektronische Liste der Energiedienstleister:innen übernommen. Die Verpflichtung zu regelmäßigen (alle fünf Jahre) „Requalifizierungen“ für den Verbleib auf der elektronischen Liste gilt auch für die übernommenen Registrierungen. Die Requalifizierungen sind abhängig vom Jahr der Zulassung bis zu den folgenden Fristen nachzuweisen:

- Bis 31. Dezember 2024 bei Zulassungen in den Jahren 2015 und 2016

- Bis 31. Dezember 2026 bei Zulassungen in den Jahren 2017 und 2018

- Bis 31. Dezember 2028 bei Zulassungen in den Jahren 2019 und 2020

(Veröffentlicht am 06.09.2023)

Welche Anforderungen sind nach § 39 Abs. 6 EEffG hinsichtlich der auf der Website zu veröffentlichenden Informationen zu erfüllen?

Für die Meldung gemäß § 60 Abs. 1 Z 2 EEffG ist es gemäß Wortlaut ausreichend, dass die Veröffentlichung der Informationen auf Ebene der gesetzlichen Interessensvertretung erfolgt. Jedenfalls zu veröffentlichen sind nach dem Gesetzeswortlaut Maßnahmen, die die Energieeffizienz der bei Kraftfahrzeugen verwendeten Energieträger verbessern. Die Bestimmung ist bewusst abstrakt formuliert, um einen Gestaltungsspielraum bei der Bereitstellung der Informationen zu eröffnen. Die Rolle der E-Mobilität im Straßenverkehr oder die Darlegung von Energiebedarf und Einsparpotenzial im Verkehrssektor könnten solche Maßnahmen darstellen. Eine Aktualisierung zumindest einmal pro Jahr kann als ausreichend im Sinne des Wortes „laufend“ angesehen werden, es sei denn, es ergeben sich Gründe, die eine darüberhinausgehende Aktualisierung rechtfertigen.

(Aktualisiert am 08.04.2024)

Welche Meldefristen sind für Energieaudits bzw. Managementsysteme einzuhalten?

Jedes Unternehmen hat zunächst für sich zu prüfen, ob es in den Anwendungsbereich des EEffG fällt und damit einer Verpflichtung zur Durchführung von Energieaudits bzw. der Einrichtung eines anerkannten Managementsystems unterliegt.

Stellt das jeweilige Unternehmen für sich fest, dass es verpflichtet ist, weil es im Kalendervorjahr die Schwellenwerte für ein mittleres Unternehmen überschritten hat, so hat es der E-Control die Schwellenwertüberschreitung bis spätestens 30. November des laufenden Kalenderjahres zu melden. Bis zum 30. November des darauffolgenden Kalenderjahres ist dann der standardisierte Kurzbericht zu melden.

§ 43 Abs. 1: Bei Energieaudits und Managementsystemen ist die Einhaltung der Mindestvorgaben gemäß Anhang 1 zu § 42 mittels standardisierter Kurzberichte zumindest alle vier Jahre zu dokumentieren. Bei Energieaudits ist überdies zumindest alle vier Jahre ein Energieauditbericht zu dokumentieren.

(Aktualisiert am 20.08.2025)

Welche Mindestangaben müssen verpflichtete Rechenzentren veröffentlichen bzw. melden?

Zunächst sind jene Informationen und Kennzahlen zu veröffentlichen und gem. § 60 Abs 5 EEffG an die E-Control zu melden, die in § 72a Abs 3 Z 1-3 EEffG aufgelistet sind:

„1. Name des Rechenzentrums, Name der Eigentümerin bzw. des Eigentümers und der Betreiberin bzw. des Betreibers des Rechenzentrums, Datum der Inbetriebnahme des Rechenzentrums und Gemeinde, in der sich das Rechenzentrum befindet;

2. Fläche des Rechenzentrums, installierte Leistung, jährlicher eingehender und ausgehender Datenverkehr und Menge der im Rechenzentrum gespeicherten und verarbeiteten Daten;

3. Effizienz des Rechenzentrums im letzten vollen Kalenderjahr entsprechend den wesentlichen Leistungsindikatoren, wie insbesondere für Energieverbrauch, Stromnutzung, Temperatursollwerte, Abwärmenutzung, Wasserverbrauch und Nutzung erneuerbarer Energien“

Darüber hinaus sind gem. § 72a Abs 3 Z 4 die Vorgaben der delegierten Verordnung (EU) 2024/1364 der Kommission zu beachten.

Welche Rechenzentren sind betroffen und woher weiß das Rechenzentrum, dass es von den Regelungen betroffen ist?

Gemäß § 72a EEffG sind Rechenzentren mit einer installierten elektrischen Nennleistung für Informationstechnologie von mindestens 500 kW, die nicht ausschließlich zum Endzweck der Landesverteidigung oder des Bevölkerungsschutzes dienen, von den Regelungen zur Veröffentlichung und Meldung von Informationen zu Leistungskennzahlen betroffen. Eine Beurteilung, ob eine Verpflichtung vorliegt, ist im Regelfall durch die betroffenen Unternehmen (bzw. deren Rechtsvertretung) selbst vorzunehmen, weil naturgemäß diese den besten Einblick in die eigenen Tätigkeiten haben.

Welche Unternehmen sind dazu verpflichtet, Energieaudits durchzuführen oder Managementsyteme einzurichten?

In den Anwendungsbereich fallen große Unternehmen, die die Schwellenwerte für ein mittleres Unternehmen im Vorjahr überschritten haben, das bedeutet, wenn es mehr als 249 Personen beschäftigt (umgerechnet in Vollzeitarbeit) oder einen Umsatz von mehr als 50 Millionen Euro verzeichnet und eine Bilanzsumme von mehr als 43 Millionen Euro hat.

Zu beachten ist, dass für die Feststellung der Verpflichtung die Summe (Beschäftigte, Umsatz bzw. Bilanzsumme) über alle Unternehmen zu bilden ist, die miteinander eigentumsrechtlich verbunden sind. Eigentumsrechtlich verbunden sind Unternehmen, die

- zu mehr als 50 Prozent im Eigentum eines anderen Unternehmens stehen, oder

- mehr als 50 Prozent Eigentum an anderen Unternehmen halten, oder

- ein beherrschender Einfluss besteht.

(Veröffentlicht am 06.09.2023)

Welche Verpflichtung besteht für Körperschaften öffentlichen Rechts?

Ist eine Körperschaft öffentlichen Rechts wirtschaftlich tätig (Aktivität auf einem bestimmten Markt), treffen für den Umfang der wirtschaftlichen Tätigkeit dieselben Vorgaben wie für andere verpflichtete Unternehmen zu.

Betroffene Organisationen haben hierfür zunächst selbst – bzw. unter Zuhilfenahme Ihrer Rechtsvertretung – festzustellen, ob die gesetzlichen Verpflichtungen auf sie zutreffen und sollten sich gegebenenfalls rechtlich beraten lassen. Eine abstrakte Feststellung der Verpflichtung durch die Energieeffizienz-Monitoringstelle ist nicht vorgesehen.

Siehe dazu auch Art 2 Z 26 der RL 2012/27/EU idgF, Empfehlung der Kommission betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (ABl. L 124 vom 20.5.2003, S. 36; siehe EG 3 und Art 1 des Anhangs), siehe weiter das Commission Staff Working Document, Guidance note on Directive 2012/27/EU, Article 8: Energy audits and energy management systems, SWD(2013) 447 final, Rz 21, mwN, sowie die Empfehlung (EU) 2024/2002 der Kommission vom 24. Juli 2024 mit Leitlinien für die Auslegung von Artikel 11 der Richtlinie (EU) 2023/1791 des Europäischen Parlaments und des Rates in Bezug auf Energiemanagementsysteme und Energieaudits, Punkt 3.2. des Anhangs.

Zur konzernweisen Zusammenrechnung siehe zB § 41 Abs 2 f und 65 Abs 7 EEffG bzw. folgende FAQ – Bin ich ein verpflichtetes Unternehmen?

(Veröffentlicht am 14.04.2025)

Wer darf ein Energieaudit durchführen?

Ausschließlich qualifizierte Personen, die die Qualitätsanforderungen gemäß § 44 EEffG erfüllen, dürfen ein Energieaudit durchführen. Diese Personen haben das Formular zur Aufnahme in die elektronische Liste in der elektronischen Meldeplattform einzureichen und werden bei erfüllten Qualitätsanforderungen in der elektronischen Liste veröffentlicht.

Die Beurteilung der Qualifizierung erfolgt gemäß Energieeffizienz-Qualifikations-Bewertungs-Verordnung (EEff-QBV).

Link Rechtsinformationssystem: Qualifikationsbewertungs-Verordnung

(Aktualisiert am 20.08.2025)

Werden die bisherigen Verpflichtungen zur Durchführung von Energieaudits bzw. zur Einrichtung von Managementsystemen fortgeführt?

Ja, die Verpflichtung zur Durchführung von Energieaudits bzw. zur Einrichtung eines anerkannten Managementsystems, wie sie bisher nach dem EEffG 2014 bestanden hat, wird fortgeführt. Auf die unionsrechtlichen Vorgaben zu Artikel 8 der Richtlinie 2012/27/EU wird hingewiesen.

(Veröffentlicht am 06.09.2023)

Werden Unternehmen über Ihre Verpflichtung verständigt?

Nein, eine Vorab-Verständigung verpflichteter Unternehmen durch die E-Control ist gesetzlich nicht vorgesehen. Gemäß §§ 60 Abs. 1 Z 6 und 65 Abs. 1 EEffG haben Unternehmen, die in den Anwendungsbereich des § 41 Abs. 1 EEffG fallen, weil sie im Kalendervorjahr die Schwellenwerte für verpflichtete Unternehmen überschritten haben, ihre Verpflichtung gegenüber der E-Control von sich aus bekanntzugeben. Bitte beachten Sie, dass eine Nichteinhaltung der Meldepflichten gemäß § 68 Abs. 4 Z 3 lit. a EEffG mit einer Geldstrafe bis zu 20.000 EUR verwaltungsstrafbewehrt ist.

(Veröffentlicht am 06.11.2023)

Wie geht man mit neuen Rechenzentren um?

Wurde ein Rechenzentrum im Vorjahr errichtet oder wurde dieses im Laufe des Vorjahres ausgebaut, so sind die Größen- und Leistungsindikatoren (Fläche, Leistung, Temperatursollwerte, Speicherkapazitäten) über das Kalenderjahr zu gewichten (vgl. Anhang II Ziffer 1 lit. a delegierten Verordnung (EU) 2024/1364 der Kommission). Bei Zeiträumen vor Inbetriebnahme jeweils mit dem Wert 0. Mengen wie Verbräuche (Energie, Abwärme, Wasser) oder Datenverarbeitungen sind als Summe von 1.1. bis 31.12. des Vorjahres anzugeben.

Wie ist mit ausschließlich gehandelten Energiemengen im standardisierten Kurzbericht umzugehen?

Ausschließlich gehandelte Energiemengen müssen nicht erfasst werden. Im standardisierten Kurzbericht müssen nur jene Energiemengen abgebildet werden, die physikalisch in bzw. durch die Anlagen des verpflichteten Unternehmens fließen. Beispiele für physikalische Energieströme in Energieversorgungsunternehmen:

- Der Brennstoffeinsatz und Hilfsstrombedarf in einem Kraftwerk sowie die produzierte und das Unternehmen verlassende Wärme- und Strommenge.

- Eingespeiste und abgegebene Strommengen in einem Übertragungs- und Verteilnetz.

- Rohöleinsatz und hergestellte Erdölprodukte in einer Raffinerie

Der Eigenverbrauch (z.B. zur Versorgung von Betriebsgebäuden und Betriebsprozessen) sowohl von Energiehandels- als auch Energieversorgungsunternehmen ist jedenfalls abzubilden.

Wird auf die tatsächliche oder die installierte Leistung abgestellt?

Für die Feststellung, ob eine Verpflichtung vorliegt, ist die elektrische Nennleistung der installierten Informationstechnologie heranzuziehen, also jene elektrische Leistung, für die die Geräte ausgelegt sind. Dieselbe Kennzahl ist für die Angabe der installierten Leistung gemäß § 72a Abs. 3 Z 2 EEffG zu verwenden.

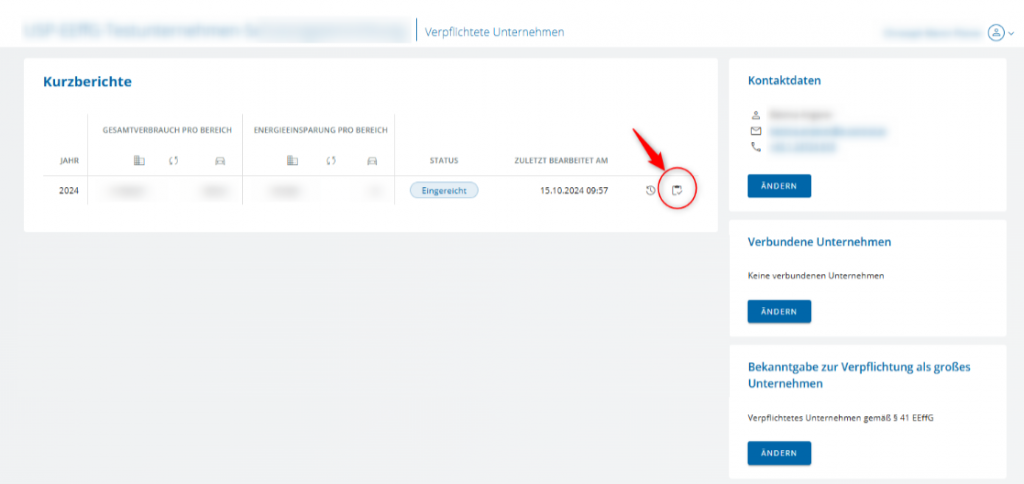

Wo finde ich die Bestätigung meines eingereichten Antrags zum standardisierten Kurzbericht?

Falls Sie keine Bestätigung per Mail erhalten haben, kann diese (als PDF-Datei) auch in der elektronischen Meldeplattform/Unternehmen auf der Übersichtsseite/Dashboard mit Klick auf das Clipboard-Symbol heruntergeladen werden.

Wo findet sich die Europäische Datenbank?

Die europäische Datenbank über Rechenzentren erreichen Sie unter folgendem Link: https://ec.europa.eu/energy-climate-plans-reporting/ePlatform/reportENER/web/screen/home

Der Berichtsmechanismus ist in Artikel 3 der delegierten Verordnung (EU) 2024/1364 der Kommission festgehalten.